股價上漲超10%!孩之寶“Playing to Win”新戰(zhàn)略為何被看好?

2.26.2025, 5:13:07 PM

2.26.2025, 5:13:07 PM

239

239

2.26.2025, 5:13:07 PM

239

2.26.2025, 5:13:07 PM

239

2月20日,孩之寶(Hasbro)公布了其2024年度及第四季度財務業(yè)績,并于當日揭示了全新的“Playing to Win”戰(zhàn)略發(fā)展計劃,旨在推動公司到2027年的增長,著重擴大公司的全球影響力。新戰(zhàn)略發(fā)布后,該股在紐約證券交易所(NYSE)上漲超過10%,顯示出投資者對其最新戰(zhàn)略部署的認可。

01、全年營業(yè)利潤率20.3%

盈利能力和運營現金流大幅提升

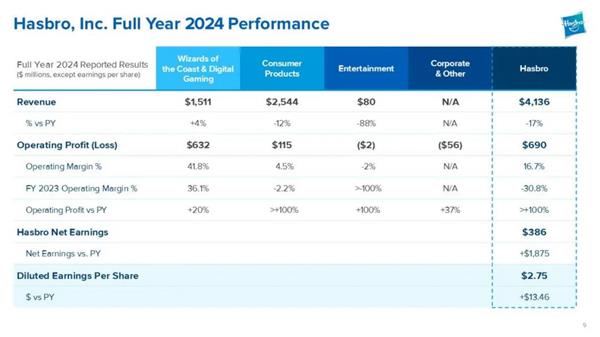

財報顯示,盡管面臨收入下降的壓力,孩之寶的盈利能力卻大幅提升。全年運營利潤為6.90億美元,運營利潤率為16.7%。調整后的運營利潤達到8.39億美元,較上年增加3.62億美元,調整后的運營利潤率為20.3%,較上年提高10.8個百分點。這一顯著增長得益于多個因素,包括2023年非經常性庫存成本的基數效應、有利的業(yè)務組合以及成本節(jié)約措施。

2024年全年銷售額同比下降17%,但這主要是由于該公司出售了其視聽制作子公司eOne所致,排除這一非常規(guī)性因素的影響,公司收入實際下降7%,2024財年的營業(yè)利潤率為20.3%,顯示出核心業(yè)務的穩(wěn)定性和韌性。

此外,孩之寶在2024年實現了3.70億美元的總成本節(jié)約和2.27億美元的凈成本節(jié)約。自有庫存較上年下降17%,有助于改善運營效率。在股東回報方面,孩之寶向股東支付了3.90億美元的現金股息,并成功減少了8300萬美元的債務,進一步增強了公司的財務健康狀況。公司的運營現金流達到8.47億美元,高于上年的7.26億美元,這主要得益于盈利能力的提升和營運資本的有效管理。

過去一年,孩之寶通過精簡產品種類、減少SKU和改善供應鏈解決了庫存問題。公司報告稱,第四季度的自有庫存較2023年同期下降了17%,并低于疫情前水平,減少了降價和清倉的需求。NERF和《星球大戰(zhàn)》經歷了艱難的一年,但Beyblade、菲比精靈和小馬寶莉的增長彌補了這一不足。

“我為我們的團隊感到自豪,他們在2024年兌現了我們的承諾:我們在游戲和授權領域實現了增長,提高了運營效率,并極大改善了玩具業(yè)務的業(yè)績,”孩之寶公司首席執(zhí)行官Chris Cocks表示。“在2025年,我們很高興能為粉絲帶來一系列精彩的玩具和游戲,通過出色的合作伙伴關系擴大我們知識產權的影響力,同時我們繼續(xù)專注于運營嚴謹性,并有效規(guī)劃到未來的玩樂方式。”

海岸巫師和數字游戲部門:該部門全年收入增長4%,主要得益于授權和數字游戲的強勁表現。其中,《大富翁Go!》全年貢獻了1.12億美元的收入。第四季度,盡管受到《指環(huán)王》假日系列產品基數效應的影響,部門收入仍保持穩(wěn)定,運營利潤增長20%,運營利潤率提升至41.8%,較上年提高5.7個百分點。

消費品部門:全年收入下降12%,主要是由于銷量疲軟、退出品牌和減少清倉銷售所致。然而,授權消費品的增長部分抵消了這些負面影響。第四季度,部門收入下降1%,但授權消費品的增長為整體業(yè)績提供了一定支撐。調整后的運營利潤率為6.0%,得益于成本節(jié)約和供應鏈生產效率的提升。

娛樂部門:全年收入大幅下降88%,這主要是由于eOne業(yè)務的剝離所致。排除這一影響后,收入下降4%,主要原因是交易交付時間的影響。第四季度,部門業(yè)績繼續(xù)受到eOne業(yè)務剝離的影響。

02、四大戰(zhàn)略目標明確發(fā)展方向

五大戰(zhàn)略板塊調整推動實現增長

在發(fā)布財報的同時,孩之寶還宣布了其全新的“Playing to Win”戰(zhàn)略發(fā)展計劃,該計劃將指引公司發(fā)展到2027年,并通過玩樂驅動的互動和合作伙伴共同投資擴大規(guī)模,將孩之寶的覆蓋范圍從目前的5億多兒童、家庭和粉絲擴大到2027年的7.5億以上。

孩之寶首席財務官兼首席運營官Gina Goetter表示:“Playing to Win戰(zhàn)略讓我們的團隊專注于孩之寶的核心優(yōu)勢,同時繼續(xù)推動組織轉型,實現卓越運營。通過這一戰(zhàn)略,我們有望成為全球最盈利的玩具和游戲公司之一,擁有一系列多元化且跨世代的品牌。”

四大戰(zhàn)略目標

“Playing to Win”戰(zhàn)略的核心是孩之寶通過玩樂的魔力創(chuàng)造快樂和社區(qū)的使命。該戰(zhàn)略基于將推動孩之寶向現代玩樂公司演變的關鍵洞察:為全球所有年齡段的粉絲提供服務,滿足他們的多元化需求。具體目標如下:

1收入增長

預計到2027年,孩之寶的收入將以中等個位數的年均復合增長率增長。

2利潤率提升

運營利潤率每年平均提升50至100個基點,顯示出公司對盈利能力提升的堅定承諾。

3債務管理

到2026年,孩之寶的調整后息稅折舊及攤銷前利潤(EBITDA)的總債務比率預計將達到2.5倍,進一步降低財務風險。

4成本節(jié)約

到2027年,孩之寶的卓越運營計劃預計將實現10億美元的總成本節(jié)約,其中約一半將體現在凈利潤中,顯著提升公司的盈利能力和市場競爭力。

五大戰(zhàn)略模塊調整

“Playing to Win”戰(zhàn)略包括五個核心的戰(zhàn)略構建模塊,這些模塊將共同推動孩之寶實現其長期目標:

1鞏固盈利特許經營權

鞏固以盈利、玩樂為核心的品牌基礎。孩之寶將利用其廣泛的品牌組合,包括《萬智牌》、《大富翁》和《龍與地下城》等世界知名特許經營權,來鞏固和擴大其市場地位。這些品牌不僅具有強大的吸引力,還能夠為公司帶來持續(xù)的收益增長。

2年齡拓展

提高13歲及以上粉絲對孩之寶品牌的玩樂和收藏吸引力。孩之寶將專注于拓展其品牌在不同年齡段的影響力,特別是針對青少年和成年粉絲。通過推出更多適合這些年齡段的產品和體驗,孩之寶將能夠吸引更廣泛的受眾群體,并增加其市場份額。

3全民玩樂

在女性和新興市場等機遇領域擴大覆蓋范圍。孩之寶將致力于擴大其在不同市場和消費群體中的影響力。特別是針對女性市場和新興市場,孩之寶將推出更多符合這些受眾喜好的產品和活動,以滿足他們對玩樂的需求。

4提升數字化

建設視頻游戲、服務和電子商務能力。隨著數字娛樂的興起,孩之寶將加大在數字游戲、服務和電子商務領域的投入。通過開發(fā)更多優(yōu)質的數字游戲、提升用戶體驗以及拓展電子商務平臺,孩之寶將能夠在數字時代保持領先地位。

5升級合作伙伴規(guī)模

通過卓越的零售和授權合作伙伴關系推動盈利覆蓋。孩之寶將繼續(xù)與全球領先的零售商和授權合作伙伴建立緊密的合作關系。通過共同投資、共享資源和協同營銷等方式,孩之寶將能夠擴大其市場覆蓋范圍并提升盈利能力。

優(yōu)先級矩陣和資源分配

為了支持“Playing to Win”戰(zhàn)略的實施,孩之寶引入了一個新的優(yōu)先級矩陣來評估品牌、市場和渠道的重要性。增長品牌和具有最高增長和利潤潛力的渠道將獲得更高的增量投資。例如,《萬智牌》和《培樂多》等品牌以及新興市場將成為公司的重點投資對象。同時,孩之寶還將加大在自主開發(fā)的視頻游戲方面的努力。對于增長或利潤率較低的機會,孩之寶將采取更有針對性的投資策略。這些投資旨在增長市場份額并優(yōu)化盈利能力,確保公司在不同市場和產品領域中的均衡發(fā)展。

轉型舉措和運營升級

在“Playing to Win”戰(zhàn)略的指導下,孩之寶還將采取一系列轉型舉措,旨在升級公司的運營、系統和人才。這些舉措包括系統現代化、供應鏈卓越、設計加速以及人工智能和數字技術的進步等。通過這些舉措的實施,孩之寶將進一步提升其運營效率和市場競爭力,為未來發(fā)展奠定堅實基礎。

值得一提的是,Gina Goetter表示,孩之寶已經采取措施,應對特朗普的新關稅政策,包括調整供應鏈及作出價格調整,準備在兩年內把中國供應比例由50%,降至40%以下。Chris Cocks指出,即使涉及中國關稅效應,整體玩具市場仍可望有良好表現。

玩具企業(yè)出海,是否“正當時?”

據《2025年中國玩具和嬰童用品行業(yè)發(fā)展白皮書》顯示,2024年,中國玩具出口呈現結構性變化:美國市場穩(wěn)健增長4 2%,中亞五國整體增長11 3%,吉爾吉斯斯坦市場更是飆升86 6%。

不止是玩具,更是新晉“中國特產”

潮玩作為玩具市場的新型消費形式,近年來發(fā)展迅猛,已從單純的娛樂載體升級為融合情感價值、文化符號與社交屬性的綜合業(yè)態(tài)。其背后折射的,是 Z 世代消費群體對個性化表達的追求···

控成本、提人效、穩(wěn)利潤!60家企業(yè)直呼滿滿干貨

為提升先進制造業(yè)產業(yè)集群專業(yè)化、差異化、特色化發(fā)展水平,加快推動向高端化、智能化、綠色化轉型,中國玩具和嬰童用品協會(簡稱中國玩協)與重點產業(yè)集群在思維創(chuàng)新···

從“冷門”到“現象級國潮”,它靠什么“拼”出億級爆款

1000+ 插畫師共創(chuàng)、千萬拼圖用戶、億級爆款、市占率第一、“奧斯卡”級大獎加身 十年間,TOi圖益完成了一場從低迷市場到年輕人社交主場的完美逆襲。當行業(yè)陷入同質化泥潭時···