IP小站 52TOYS TOPTOY 誰能成為下一個泡泡瑪特 CTE中國玩具展

3.23.2022, 10:23:25 AM

3.23.2022, 10:23:25 AM

117

117

3.23.2022, 10:23:25 AM

117

3.23.2022, 10:23:25 AM

117

國內潮玩行業過去 5 年 CAGR 達 35%,頭部企業市占率預計將進一步提升。根據弗若斯特沙利文報告,中國潮玩零售規模由 2015 年 63 億元增加至 2019 年 207 億 元,復合年增長率為 34.6%;但行業集中度相對較低,前五大市場參與者市占率分別為 8.5%、7.7%、3.3%、1.7%和 1.6%。未來隨著更多潮玩行業及零售企業加入, IP 的開發+運營+變現能力或將成為核心壁壘,泡泡瑪特等頭部企業預計將強者恒強。

當前多維度對比:線下零售更能激發消費仍將持續為潮玩主戰場,盲盒受眾更廣且價格更易推廣潛力相比手辦和扭蛋更大。

①維度一:

IP 獲得與運營:IP 是潮流玩 具最重要的核心元素,目前如泡泡瑪特、52TOYS、Dreams 和 Medicom Toy 等頭部企 業均手握頂級 IP 資源。如何能夠更快和更精準地挖掘和運營出受市場喜愛的新 IP, 以及做成爆款和做成巨大社會流量的 IP 孵化和營銷實力預計將成為下階段不同企業 之間競爭的核心要素。

②維度二:

銷售渠道:線上渠道重要性日益凸顯,較低基數 下增長快速,但更多或系會員購買渠道的補充而非核心渠道。從潮玩產品屬性來看, 我們認為線下零售門店仍是主要渠道。目前一二線門店構成龍頭線下銷售核心,未 來各潮玩企業將以零售店+機器人商店加密及下沉布局,線下門店重要性在未來仍將 不可或缺。

③維度三:

目標群體:手辦更多針對男性市場、扭蛋主要定位兒童市場, 二者客群雖相對小眾,但單一產品延續時間相對較長;而盲盒核心客群以年輕女性 為主,與前二者相比潛在市場與空間更大。

④維度四:

單價:高客單價產品無法對 大眾鋪開,難以出現現象級銷售場景,而低客單萌物才有望實現市場真正做大。

對標海外:

海外公司通過多元產品線銷售+多文化多領域聯名等方式維持 IP 熱度, 實現 IP 周期延長。我們認為每一款 IP 系列從滲透率的角度來看,均存在對應的產品 周期,如何延續爆款 IP 的持續變現能力,將成為立足于潮玩行業經久不衰的法寶。

①對標萬代:以 IP 戰略為軸心,萬代南夢宮打造從內容制作到玩具零售的產業鏈組 合;破低齡化延長“入坑”粉絲的忠誠時長+持續輸出新內容調動存量粉絲的新鮮感 增強粘性+針對不同 IP 特點多開發商品形態等手段占領消費心智,延長 IP 生命周期。

②對標 Be@rbrick:Be@rbrick 憑借不同尺寸、不同款式擬熊成為潮玩圈“身份證”, 通過聯名利用不同文化不同領域合作為產品引流,實現受眾范圍突破 ACG&影視圈, 保持 IP 熱度不減;此外積極探索玩具外領域保證 IP 始終走在時尚前沿,經久不衰。

潮玩行業趨勢判斷:

線下零售渠道的優勢在名創優品等企業布局下壁壘或被打破;預計 IP 運營將會是下階段競爭核心要素;目前龍頭企業已通過 Molly 等爆款搶占消費者心智,未來小企業或將被行業龍頭整合。

①線下渠道進入壁壘或被弱化,互聯 網巨頭直接布局潮玩概率較低:線下門店對于新進入者打入行業至關重要,潮玩新 進入者利用既有門店渠道實現迅速鋪貨,線下零售渠道壁壘有望被淡化;此外考慮 到線下門店對潮玩銷售的重要性,互聯網企業暫不具備大規模線下展店鋪貨能力, 我們認為互聯網巨頭未來對潮玩行業直接布局概率較低,其核心競爭力相對泡泡瑪 特、名創優品等較弱。

②IP 為下階段競爭核心要素,頭部效應企業優勢有望延續:IP 孵化周期長+投入高,且零售端變現能力較弱的企業或難以承擔經營壓力,未來或 將面臨被龍頭公司整合趨勢;而爆款 IP(Molly、畢奇等)已經形成一定消費認知壁 壘,未來有望進一步向龍頭靠攏,行業集中度或將提升。

1. 國內潮玩行業格局仍相對分散,集中度有望進一步向龍頭靠攏

1.1. 潮流文化發展迅速,預計國內 2020-2024 年市場復合增速 29.8%

中國的潮流玩具零售市場仍處于早期階段,未來有較大增長空間。根據弗若斯特沙利文報告, 潮流文化產業迅速發展,在人均可支配收入的增加以及市場成功孵化出越來越多優質潮玩 IP 等因素的推動下,全球潮玩零售市場規模自 2015 年的 87 億美元增長至 2019 年的 198 億美 元,復合年增長率為 22.8%。中國潮流玩具零售市場仍處于早期階段,但在過去幾年內得到 快速發展。

根據弗若斯特沙利文報告,中國潮流玩具零售市場規模由 2015 年的 63 億元增加 至 2019 年 207 億元,復合年增長率為 34.6%,領先于全球水平。受中國潮流玩具的受歡迎 程度不斷上升所推動,弗若斯特沙利文預計中國潮流玩具零售的市場規模于 2024 年將達 763 億元,自 2019 年起的復合年增長率為 29.8%。

1.2. 國內潮玩競爭格局相較分散,未來頭部公司或有望進一步集中

中國潮玩行業集中度較低,2019 年行業前五大參與者共占 22.8%市場份額,

泡泡瑪特系行業龍頭。據弗若斯特沙利文報告, 2019 年,按照零售價值計算,中國潮玩行業前五大市場.

參與者分別占據 8.5%、7.7%、3.3%、1.7%、1.6%市場份額,泡泡瑪特位居第一。除泡泡瑪特外,其他主要市場參與者為專注于 IP 發掘及授權的主要跨國玩具制造公司。

渠道加密+IP 運營&吸引能力強+全產業布局下,潮玩龍頭市占率未來或有望繼續提升。以當 下潮玩中最具代表性的泡泡瑪特盲盒為例,盲盒包含基本款和隱藏款,一個 IP 系列包括 12 個款式,一箱有 12 套相同系列,一箱中通常會有一個隱藏款,其余均為基本款式。消費者 為了獲得心儀的款式或集齊全套,一般會進行重復購買,使得盲盒具有了收集屬性。而由于 盲盒抽取結果具有不確定性,解決玩家重復抽取、缺少相應款式問題的二手交易市場便應運 而生,消費者在這些平臺中分享攻略,發帖“曬娃”或“換娃”,由此賦予了潮玩社交屬性。兩種屬性疊加,使得消費者的粘性和復購率都大大增強,泡泡瑪特目前的零售端渠道在國內 一二線城市已有較多布點,且未來有望持續加密,持續鞏固龍頭優勢;

此外,公司在 IP 的 運營端對會展營銷、會員互動、門店銷售、二手市場(自主 App“葩趣”)等全產業鏈的實 現布局且經驗豐富,使其的用戶體驗更優,變現能力更強,進而吸引更多優質的 IP 簽約和 授權實現正向推動,我們預期未來潮玩的市場集中度或有望進一步向頭部企業集中。

2. 潮玩行業公司各顯神通,不同維度對比如何?

2.1. 維度一—IP:IP 為產品力核心,強 IP 變現和運營能力者更有望勝出

2.1.1. IP 是潮玩的核心元素,國內 IP 授權和改編市場未來有望預計擴張

成功 IP 具有遠超其原始版本的重大商業價值,IP 授權和改編行業均擁有較大增長機會。根 據弗若斯特沙利文報告,2019 年按累計業務價值計量,全球三大 IP(分別于 1996 年、1974 年及 1924 年推出)的市場價值分別為 950 億美元、860 億美元及 760 億美元。受持續增長 的需求所推動,根據弗若斯特沙利文預測,中國的 IP 授權行業市場規模預測在 2024 年將達 1,686 億元,在 2019~2024 年間的復合年增長率約為 14.8%。

2.1.2. 龍頭企業更易獲取優質 IP,如何更精準挖掘爆款 IP 或為未來競爭核心

國內市場:零售渠道強大且 IP 運營和變現實力突出者為企業間競爭核心要素。IP 方面,例如泡泡瑪特的 Molly,以及十二棟文化、日本 Dreams 公司和 Medicom Toy 公司等均擁有自己的代表性現象級 IP,如長草顏團子、Sonny Angel 和 BE@RBRICK;而 52 TOYS 盡管缺乏地位相當的 IP,但也擁有 BEASTBOX(猛獸匣)、“超活化”系列等具有較高知名度的系列玩具。

該類型企業中,我們認為能否擁有更強大的零售渠道去銷售產品,來最大化地變現 IP 為企業第一階段競爭(即過去 5 年中)的核心要素。泡泡瑪特作為龍頭企業,截止 2020 年 6 月 30 日擁有 136 家線下零售店和 1001 家機器人商店,豐富的互聯網營銷經驗、線上 天貓運營團隊,以及二手潮玩交易 APP——葩趣,形成一整套的粉絲購買、互動、二手交易 等全產業鏈布局,在擁有更好產品的同時還給予消費者更好的購物體驗,以及強大零售實力 反過來還能主動吸引更多優質新 IP 簽約和入駐,形成正向的效應。而相比之下,IP 資源較 少的中小型零售企業在獲得優質 IP 上談資相對不如大企業,通常以加價代售第三方產品為 主,核心競爭力相對較弱。未來國內在優質 IP 流向變現實力更強的企業簽約下,行業有望 呈現強者恒強格局。

隨更多連鎖零售等品牌布局盲盒,更快更精準的 IP 挖掘+孵化+營銷實力預計為未來潮玩企業競爭的核心要素。展望未來 5 年潮玩行業發展,考慮到目前擁有 4200 多家線下門店的名 創優品推出米奇等一系列盲盒產品,以及均擁有眾多門店的星巴克、瑞幸咖啡等企業也均推 出自家盲盒,我們認為未來隨著更多商業連鎖品牌開始重視及試水盲盒產品,未來 5 年內市 場上的非獨家 IP 資源或將面臨更多競爭對手進行銷售。如何能夠更快和更精準地挖掘和運 營出受市場喜愛的新 IP,以及做成爆款和做成巨大社會流量的 IP 孵化和營銷實力預計將成 為下階段不同企業之間競爭的核心要素。

2.2. 維度二—渠道:線上低基數增速快,但線下零售門店預計仍將是主要渠道

2.2.1. 線下渠道:一二線城市為現階段主戰場,無人售貨機等投放成本低被較多采用

一二線線下零售門店為銷售收入核心,無人機器人門店為下沉及加密急先鋒。泡泡瑪特目前 核心對一二線城市實施線下零售門店的布局及加密,在門店較強盈利能力同時,還可對公司 品牌進一步強化宣傳。而對下沉市場,公司采取穩扎穩打的做法,在初期更多利用成本更低 且位臵選擇更多的機器人商店實現下沉,在機器人商品的銷售數據等較突出且具備零售門店 下沉的銷售數據支撐下,再進一步實現門店下沉,中長期的展店空間依舊較大。此外,52TOYS 和 Dreams 旗下 Sonny Angel 以合作為主,線下與包括潮流精品店、復合型書店、電影院線、 便利店、無人零售、旅游景點等渠道終端合作,實現產品的市場覆蓋面;酷樂潮玩、19 八 3等則主要通過在一二線城市核心商圈設立大量門店來實現大范圍觸達消費者,19 八 3 官方網 站顯示,其已在共計 50 個城市開設超過 100 家直營門店,幾乎覆蓋全國所有省會及一線城 市。

IP 小站主打智能無人零售,根據金運激光數據,截至 2020 年 12 月 IP 小站運營的無人 零售終端近 1500 臺,覆蓋 50 余個城市。十二棟文化主要以 LLJ 夾機占的形式發展線下網 點,門店數量雖少但影響力不容小覷。相對而言,Medicom Toy 在中國大陸的線下渠道銷售 網點較少,或受產品客群定位較為高端,人數相對較少且分散所致。

2.2.2. 線上渠道:低基數下增速快,但購物體驗及沖動消費欠缺,更多或系補充渠道

線上渠道重要性日益凸顯,較低基數下增長快速,但更多或系會員購買渠道的補充而非核心渠道。根據天貓生意參謀數據顯示,泡泡瑪特在 2020 年的雙十一天貓中的總銷售額高超 1.42 億元/YoY+73%(今年雙十一周期較長,進一步拉大了銷售數據,但依舊顯示了線上較快速 的增速),為天貓大玩具行業排在第一,也是天貓玩具行業第一個進入雙十一億元俱樂部的 品牌旗艦店。此外,Sonny Angel、酷樂潮玩、19 八 3、九木雜物社和 IP 小站至少具有天貓 旗艦店、微信小程序和官網 APP 中的一個。

52TOYS 建立起了擁有龐大核心用戶的線上收 藏玩具社區 52TOYS 和模型玩具用戶論壇 78 動漫,并獨創了線上扭蛋機“蛋趣”。但從盲盒 的屬性來說,我們認為消費對其產生購買欲望最直接的促進,是線下購物是對萌物的視覺沖 擊,進而被可接受的價格(59 元)所猶豫,最后被“線下逛街總想買點什么東西”等悅己需 求及釋放壓力等實現下單購買,再到最后想收集齊一個系的盲盒放臵家中展示帶來后續的回 購。從路人到會員再到粉絲,我們認為視覺沖擊、購物體驗、購物引導等一些列環節均不可 或缺,而這些環節均只有線下的門店才可以最大程度得實施。因此,盲盒的生意線上判斷或 不會是行業主流,線下門店重要性在未來仍將不可或缺。

2.3. 維度三—客群:泡泡瑪特客群多為年輕女性,相對手辦及兒童款市場更廣

從客群的維度看:

1)手辦:更多針對男性市場,自日本在上世紀 80 年代推出高達系列動畫 后就開始成為延伸產品進入市場,但大多數的手辦均以動漫、影視、游戲等 IP 為原型,在 先天上對 IP 均賦予了不同的人格及背景,因此主要為對應 IP 的粉絲所推崇,且價位多在 100 元~2000 元之間,為相對偏小眾的市場。

2)扭蛋:價位低且大眾化的扭蛋最早在日本興起, 價位大約 200~300 日元(12~20 元),模型更小且更簡單,為國內盲盒玩法的最早形態,并由于價位低因此在日本市場中推向了大眾,定位兒童市場為主。

3)盲盒:以泡泡瑪特的盲盒為例,一個系列 12 個并設臵隱藏款,核心定位客群消費潛力和市場最大的年輕女性市場, 兼顧了“潮(時尚)”和“流(流量)”兩大要素,進而將潮玩成功推廣做大成一個快速壯大 的市場。綜上對比,從商品的客群來看,我們認為盲盒的潛在市場與空間均為最大市場,賽 道的選取上已經在行業中占據了先發優勢。

2.3.1. 年輕女性客群市場潛力最大,盲盒 58%為白領及學生對新鮮事物接受程度高

年輕女性為盲盒主要消費者,為泡泡瑪特、十二棟文化等核心客群。泡泡瑪特、十二棟文化 和 Sonny Angel 的主要目標群體都是 16~28 歲左右的年輕女性,通常為學生或白領。盡管對 流行動漫不像二次元人群那樣了解,但她們愿意為了造型可愛的掛飾玩偶買單,甚至充滿了 收集癖,且對新鮮的事物和 IP 接受程度更快。Dreams 正是瞄準了該群體的這種心理而設 計出了 Sonny Angel,而十二棟文化的長草顏團子和制冷少女等 IP 也恰好契合了這類人群的喜好,其旗下的 LLJ 夾機占更是為消費者提供了拍照打卡的絕佳機會。酷樂潮玩、九木雜物 社、19 八 3 和 IP 小站等同樣是以女性消費者為主力。

2.3.2. 手辦、扭蛋、猛獸匣等相對小眾,但單一產品的延續時間相對更長

52 TOYS 產品觸達男性市場,Medicom Toy 打通低端與高端消費人群。除了專門面向女性 的CANDYBOX系列玩具,52TOYS還推出了針對男性市場并下延至兒童市場的BEASTBOX (猛獸匣)和 MEGABOX(萬能匣)系列變形玩具,以及男女皆宜的“超活化”系列。Medicom Toy 的 BE@RBRICK 由于具有較重的潮流元素色彩,同樣受到男性玩家的喜愛,且與眾多 時尚達人和潮流品牌經常推出跨界合作,持續經營熱度,并通過推出小型盲盒的積木款,定 價適中,符合普通大眾消費預期;并與品牌聯名、藝術家合作的特殊款式則采用單獨售賣的 方式,價格對標高消費水平人群。

2.4. 維度四—單價:高客單 IP 潮玩由來已久,盲盒等低客單產品推動做大市場

2.4.1. 高客單產品較難做大,盲盒等低客單萌物實現市場真正做大

盡管 Dreams 擁有眾多盲盒產品,但大部分都是藝術價值較低的動物擺件,產品競爭相對并 不突出;其招牌產品 Sonny Angel 曾在日本本土和國際上紅極一時,但近年來也顯出衰退趨 勢。Medicom Toy 旗下 BE@RBRICK 雖然歷史更為悠久,但由于不斷與頂級藝術家和潮流 品牌深度合作,同時兼顧大眾與高端市場,且并沒有像大眾鋪開,產品均相對少,一直保持 著較持續的熱度;但由于其高端市場的產品客單價可達 2000 元以上,因此在國內始終未出 現現象級的銷售場景。而泡泡瑪特的盲盒大多定位 59 元價格,為日常年輕白領女性逛街購 物均可承擔的消費,且在后續收集欲和成就感趨勢下,復購性強,在過去幾年中真正實現了 產品下沉。

2.4.2. 頭部盲盒企業同時發力眾多 IP,小型零售公司則以品類數量突圍

泡泡瑪特擁有超過 93 個 IP,52TOYS 推出四大玩具系列,十二棟文化創作大量知名 IP。

1) 我們認為,泡泡瑪特盲盒定位大眾消費,銷量巨大的同時也代表著 IP 被快速得滲透和消耗。因此,對其單一 IP 的熱度和可續經營,以及更多不同 IP 的持續補充均提出了更高的要求。對此,截至 2020 年 6 月 30 日,公司已累計運營 93 個 IP,包括 12個自有 IP、25 個獨家 IP 及 56 個非獨家 IP。

2017-2020H1 年,泡泡瑪特自主開發產品營收分別為 0.46 億元/3.40 億 元/13.84 億元/6.87 億元,占比分別為 29%/66%/82.1%/84.1%,連年大幅提升。其中,基于 自有 IP 的自主開發產品實現營收分別為 0.41 億元/2.16 億元/6.27 億元/2.81 億元,占自主開 發產品營收比重 89.3%/63.4%/45.3%/40.9%。

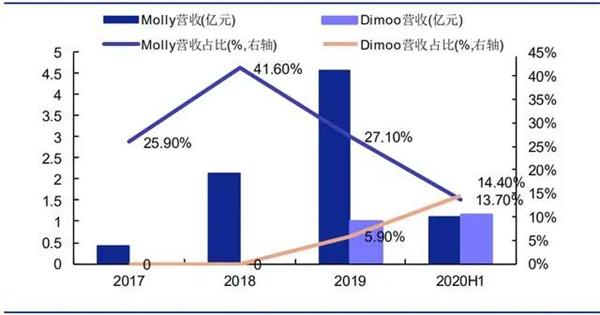

公司眾多 IP 中,最亮眼的為自有 IP Molly, 泡泡瑪特于 2016 年開始與 Molly 創作者王信明先生合作,并開始 Molly 的大規模商業化。Molly2017-2020H1 年實現營收 0.41 億元/2.14 億元/4.56 億元/1.12 億元,營收占比分別為25.9%/41.6%/27.1%/13.7%,經過不斷的 IP 創作及運營,Molly 已經成公司標志性 IP 之一。

2)52TOYS 目前共有 BEASTBOX、MEGABOX、CANDYBOX 和“超活化”四個系列玩具, 分別對應不同的受眾。十二棟文化以 IP 創作為主,代表性作品有長草顏團子、符錄小姜絲、 制冷少女和破耳兔等,娃娃機店 LLJ 夾機占同樣自成一個品牌。

小型零售渠道類企業缺乏自主 IP,多以第三方加價代售授權 IP 產品+生活雜貨為主。酷樂潮 玩主營流行音樂、文具禮品、潮流數碼、潮流配飾、動漫玩品、毛絨玩具等文創生活用品, 19 八 3 的產品分為時尚箱包、玩偶掛飾、服裝配飾、家居生活、有氧辦公五大類,九木雜物 社主要為 15-35 歲的女性提供配飾、文具、餐具、居家用品、創意禮品等產品,IP 小站則主 要通過無人零售的方式出售 IP 授權產品。

3. 對標海外:多產品線銷售+聯名引流,延續 IP 熱度各顯神通

目前市場較多對泡泡瑪特盲盒產品的銷售熱度持續能力關注度較多,對此,從海外企業的復 盤和對比來看,我們認為每一款 IP 系列從滲透率的角度來看,均存在對應的產品周期,如 何延續爆款 IP 的持續變現能力,將成為立足于潮玩行業經久不衰的法寶。從 IP 端來看,泡 泡瑪特強大的零售渠道變現能力有望為其在后續源源不斷吸引更多優質 IP,在優質 IP 的熱 度可續性方面,或一定程度可參考海外的萬代南夢宮、BE@RBRICK 等公司。

1)對標萬代:萬代多維度維持 IP 熱度,通過高達/龍珠/海賊王等 IP 的手辦、網絡娛樂和現實娛樂等多產品線業務銷售經久不衰。萬代為目前龍珠 IP 最大的被授權方(《龍珠》動漫早在 1984 年就已經推出,至今已有 36 年),截止 2020 年 3 月 31 日,龍珠 IP 仍繼續為萬代帶來 1349 億日元(約 85 億元人民幣)收入,具體變現方法包括了利用手辦、網絡娛樂和現 實娛樂等三條產品線銷售變現,以及通過不斷推出家用游戲、網絡內容、卡牌、人形玩具, 以及借勢東映推的劇場版《龍珠》系列電影宣傳,實現線上線下全方位得對 IP 熱度進行維持,實現 IP 變現的經久不衰。反觀泡泡瑪特,公司目前優勢在于全產業鏈的線上線下零售渠道以及粉絲售后的二手交易和溝通等平臺布局,未來或不排除同樣有望推出網絡娛樂產品、 線下會展等持續推 IP 的熱度實現維持。

2)對標 Bearbrick:潮玩圈元老級 IP,通過聯名利用多文化+多領域合作為產品本身引流。Bearbrick (BE@RBRICK)是由日本 Medicom Toy 設計的一系列熊形玩具,自 2001 年 8 月 起正式推出第一代 Bearbrick 至今已發展至第 40 代,生產了 7000 多款。不同于起源于動畫 片、動漫等作品的 IP,Bearbrick 作為潮流藝術玩具,不斷與各大品牌、藝術家、動漫、樂 隊等合作推出聯名款產品,將其影響力擴散到各個藝術和潮流領域以維持自身熱度。未來泡 泡瑪特亦有望跳脫劇情設定局限,附加其他文化載體來為自身產品持續引流。

3.1. 萬代南夢宮:夯實 IP 戰略,破低齡+持續輸出+多形態延長 IP 生命周期

3.1.1. 以 IP 戰略為軸心,萬代南夢宮打造從內容制作到玩具零售的產業鏈組合從玩具公司逐步轉型模型制造,萬代憑借一流的玩具開發制作水平,以動漫、游戲等角色模型實現突圍。萬代(BANDAI)成立于 1950 年 7 月,創業時稱為“萬代屋商店”,1961 年 改為萬代。1969 年萬代收購了當時陷入經營危機的模型廠商“今井科學”的靜岡工廠以及 在內的各種生產模具,開始了塑膠模型的事業。以再版今井模型為基礎,開發了各種軍事與 汽車的模型。

特別是“機甲師團系列”的合理價格以及重現內部構造的得到廣泛好評。同時 期,萬代也取得了當時東映的熱門電影“拖卡野郎”的版權,將主角所搭乘的 11 噸卡車“一番星”模型化。1977 年年冬天發售的宇宙戰艦大和號展示套件(將大和號的艦首部分變形 放大),以及 1980 年代前半高達相關模型等等動畫兵器相關的產品都受到熱烈歡迎,從此萬 代開始轉型為專業的角色相關模型制造商。萬代在東映特攝片以及 Sunrise 的高達系列作品 當中,經常在一開始就以出資者或共同參與角色設計企畫等方式介入映像作品的制作,并同 時進行角色商品化的工作,以便與映像作品同步推出。1980 年代后期萬代從設計并銷售任 天堂 FC 游戲機的相關游戲開始,進入電子游戲產業,而主要的游戲類別也與動漫畫角色為主。

打造出多個爆款游戲,南夢宮具有較強的游戲開發能力。南夢宮(NAMCO)是日本知名游戲企業,從 1955 年創辦以來在街機、FC、3DS 系列、Xbox 系列下都出版有人氣很高的電 子游戲。前身是由創辦人中村雅哉所設立的“中村制作所”,創辦于 1955 年 6 月 1 日,1971 年起開始使用 NAMCO 為商標,自 1974 年起投入電子游戲業務。1978 年,南夢宮在美國成 立了一家子公司,以便將游戲授權給西方出版商。1980 年推出了轟動全球的《吃豆人》,之 后并陸續推出《小蜜蜂》、《打氣人》等經典游戲,憑借一個又一個的人氣作品南夢宮成為街

2005 年萬代、南夢宮合并,利用萬代在角色營銷、玩具制造和南夢宮在游戲開發、娛樂事業方面的優勢實現協同效應。由于 2005 年日本電子游戲產業的蕭條和處于對自身的考慮, 南夢宮和萬代于 2005 年進行經營整合,成立共同控股公司“萬代南夢宮控股公司”,并于 2005 年 9 月 22 日正式上市,與此同時 BANDAI 和 Namco 分別下市,正式成為旗下的子公 司。從游戲、影視等內容制作到玩具、模型的周邊產品,以 IP 戰略為中心,萬代南宮夢打 造“泛娛樂”全產業鏈布局。萬代南夢宮擁有五大事業群,業務范圍包括玩具和模型的制造 和銷售,網絡內容的規劃和開發以及分發,家用游戲的制造和銷售,商用游戲機的制造和銷 售,游樂設施的運營,視頻和音樂作品的制造和銷售,以及與每項業務相關的物流,規劃和 開發以及其他服務等業務活動,公司以 IP 戰略為中心,通過在最佳時機提供 IP 作為最佳產 品和服務來最大化 IP 價值。

萬代南宮夢擁有眾多經典 IP 開發權,IP 變現能力強+持續周期長,夯實 IP 軸戰略基礎。

1) IP 影響力大,可變現能力強:萬代所運營的 IP 主要來自動漫及游戲內容,公司擁有高達、 龍珠、航海王、超級戰隊、假面騎士、面包超人等具備幾十年以上的經典 IP,以及“妖怪手 表”、“偶像活動”等現象級 IP,在日本具有極大的影響力。根據萬代財報,截至 2020 年 3 月 31 日,公司 IP 營收 Top10 為龍珠、機動戰士高達、航海王等,其中單項 IP 龍珠營收貢獻高達 1349 億日元,可變現能力極強。

2)具有較強的延長 IP 生命周期的運營能力:萬代授權爆款 IP 均具有較長歷史,其中龍珠為萬代第一個授權 IP 誕生于 1984 年,已有近 40 年歷史,且龍珠自 2017 年來連續 3 年成為萬代單項 IP 營收榜首。此外奧特曼最早出現于 1966 年、機動戰士高達誕生于 1979 年、航海王誕生于 1997 年,單個 IP 具有超長生命周期,IP 運營時間能夠得到最大化延長。

3.1.2. 如何延長 IP 生命周期?破低齡化+持續輸出新內容+多開發形態

延長粉絲忠誠時長,多渠道、新內容持續占領目標受眾心智。如何打造具有長生命周期的 IP 形象?

1)破低齡化:IP 本身依靠的內容匹配受眾年齡范圍廣,輸出的理念及價值觀對于成 人和少年兒童接受程度皆高,有助于延長“入坑”粉絲的忠誠時長,從而延長 IP 本身的生 命周期;

2)持續輸出新內容:以漫畫、影視作品、游戲等形式的不斷推陳出新,調動存量 粉絲的新鮮感,增強粘性,同時吸引新人“入坑”。同時新的動畫、漫畫、游戲的推出,也 同時更迭出更多變化后的 IP 形態,調動新鮮感的同時,引起消費者的收集欲;3)多開發形 態:針對不同 IP 特點,框定目標受眾,選擇合適的商品形式、開發模式,以增強跨媒介多 渠道與目標受眾的接觸機會,增強 IP 的印象,占領消費者心智。

1)打破低齡化,打造可持續的 IP 形象

價值觀輸出、背景故事內容突破低齡化,是打造長生命周期的超級 IP 的核心。

1)《龍珠》 是以孩子悟空的成長歷程為中心,描述“冒險”、“努力”、“友情”、“戰斗”的長篇冒險漫畫, 主要傳遞個人英雄的成長,不斷超越自我的價值觀。原作戰斗場面優秀,鏡頭設計、動作的 力度感、招式設計都超前于時代。故事情節簡潔大眾化,且并不低齡化,吸引了成年粉絲。暴力美學的作畫風格熱血淳樸,即使是成年男性,在觀看之時同樣能看得熱血澎湃;

2)《高達》則是以宇宙戰爭為載體,巨大化機器人為賣點,通過雙向多系列多紀元的故事鏈條,形成視覺沖擊與男性審美狂歡,展現人類發展與反戰的核心思想。高達具有吸引全年齡段男性群體的能力,精良的拼裝模型設計、成熟的故事內核及非臉譜化的人物刻畫是其能夠數十年持續吸引各年齡段人群的原因。

2)持續輸出新內容,為 IP 注入新鮮活力

通過動畫片、漫畫、游戲等不同載體,提高 IP 的知名度,并通過不斷推出新內容為 IP 保鮮。自高達、龍珠等經典 IP 誕生以來,不斷輸出內容作品,增強在消費者端的曝光機會,持續 吸引新受眾,維護老粉絲。以“龍珠”為例,在原作者創作的《龍珠》完結后,在集英社和 東映動畫公司兩大資本巨頭的支持下,改編或同人的動畫不斷被產出,包括《龍珠 GT》、《龍珠改》、《龍珠超》等。除此之外,萬代在家用游戲、網絡內容、卡牌、人形玩具等各種領域, 推出了龍珠的相關商品和服務。家用游戲方面,龍珠從 1986 年開始就有了家用游戲,至今 被推出和計劃推出的家用游戲一共有 48 款,其中 46 款由萬代推出。持續不斷的內容輸入不 僅為公司帶來相關產品放映、發行等版權收入,也為這一經典 IP 持續注入生命力,擴充 IP 衍生品的商業空間、延長其自身的生命周期。根據萬代的財報數據顯示,2019 財年龍珠在日本的玩具收入達 204 億日元,排在公司旗下 IP 的第 3 位,依舊具有極大的商業價值。

3)為不同 IP 挑選最適合的商品形態和開發模式

根據各個 IP 的不同形象和受眾群體,選擇最具針對性的商品延伸形式,打造差異化開發方式,多渠道綁定粉絲。選用不同的、合適的 IP 開發形式,有助于增強受眾跨媒介與 IP 的接 觸機會,增強入坑的概率。萬代南夢宮擁有眾多 IP 資源,公司利用玩具、游戲、影像、音 樂、演唱會等不同形式的產品,實現不同年齡階段人群的覆蓋,利用最合適的商品形態開發 IP。例如,《假面騎士》面向的主要用戶人群為 3 歲到 5 歲的男孩,以開發簡單上手的玩具 為主;《龍珠》面向的主要用戶為 20 歲到 30 歲的成年男性,以手游或家庭交互類游戲開發 為主;《Love live!》面向喜歡動漫的 10 歲到 30 歲的男女,以音樂 CD 或演唱會為主要產品。

3.2. Be@rbrick:潮玩圈元老,多文化聯名+多領域發力維持IP 常青

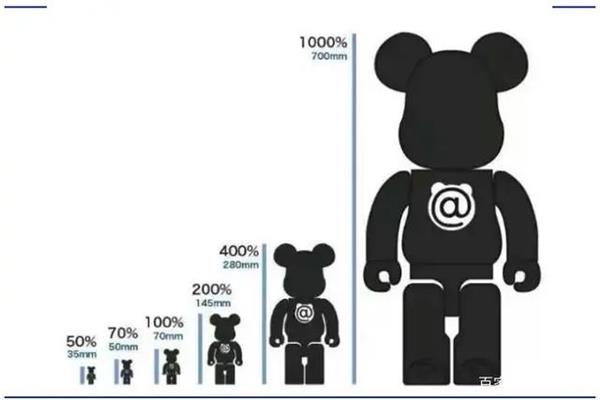

3.2.1. 不同款式+多元銷售模式助力 Be@rbrick 破圈潮玩 Be@rbrick 為潮玩圈元老級 IP,40 年歷史擬熊玩具成潮流圈“身份證”。Be@rbrick 是由日 本 Medicom Toy 設計的一系列熊形玩具。創始人赤司龍彥與樂高前員工一起創造出了 Kubrick 后受到市場追捧,但由于 Kubrick 的復雜性不能大批量制造,在此基礎上創造出了 Be@rbrick。BE@RBRICK 延續了 KUBRCIK 類似積木人的造型,在外形上具有熊的特征, 分為九個部分(頭、雙手臂、雙手、腰部和腹部、雙腿)九個部分都是可動的;最初款的腹 部有一個藍色的熊頭,里面有一個紅色的“@”形狀。自 2001 年 8 月起正式推出第一代 Bearbrick 至今已發展至第 40 代,生產了 7000 多款。

不同尺寸+多樣款式系列加持,小小擬熊成功破圈。Be@rbrick 具有統一的形狀輪廓,分為 六種不同尺寸,第一個推出的被稱為 100%的 BE@RBRICK 為未來的系列產品建立了一個 尺寸規格體系。一般來說,BE@RBRICK 的尺寸在 50%到 1000%(35mm 到 700mm)之 間,100%為正常大小,400%和 1000%分別作為一些合作的特別版專用大小。50%和 70% 一般作為小禮品或者贈品的大小。

此外,根據與不同品牌、藝術家等合作開發不同材質和外觀設計的產品,將 BE@RBRICK 劃分為不同的“系列(series)”和“類型(types)”。在每 年的夏季和冬季,BE@RBRICK 都會推出新的系列。BE@RBRICK 每一代都有固定的款式, 包括 BASIC(基本款)、JELLYBEAN(透明款)、PATTERN(圖案款)、FLAG(國旗款)、 HORROR(恐怖款)等,款式下的玩具都會根據相應的題材來進行設計。

不同尺寸對應不同銷售模式,低價+高價并行兼顧大眾與高端市場。BE@RBRICK 最經典的 款式為 100%的標準尺寸,按系列推出通常以盲盒的形式出售,其他尺寸產品采取零售模式。

Be@rbrick 每代新產品中標準尺寸產品都包含 4 種固定的款式,包括基礎款(九個胸前帶有 字母并拼起來是 be@rbrick,每一代顏色不一樣,顏色是當代的主打色)、標準款(透明、圖 案、國旗、恐怖、科幻、可愛和動物款)、藝術家款(和知名藝術家或者潮流品牌等合作的 款)和隱藏款(數量稀少,不公布,由玩家自行挖掘)。其中透明款出現概率為 11.45%,圖 案款出現概率為 11.45%,而隱藏款的出現概率則只有 0.52%。BE@RBRICK 盲盒通常以 24 個 1 整盒的方式銷售,一整盒的價格在 700 元左右,另外還有單個盲盒售賣方式,一般在 30 元左右,價格較低能為大眾接受。其他尺寸產品按照零售模式銷售,外加不同聯名款具備 一定收藏價值。其價格相對標準尺寸較高,400%產品一體發售價通常在 1300 RMB 左右, 1000% 價格高達 5000RMB,甚至有些特殊材質上萬人民幣發售價。同時也具備一定的收藏 價值。

3.2.2. 多文化+多領域聯名引流,打造 Be@rbrick 超長生命周期

通過聯名 Be@rbrick 利用多文化、多領域的合作為產品本身引流,受眾范圍突破 ACG&影 視圈,保持 IP 熱度不減。不同于起源于動畫片、動漫等作品的 IP,Bearbrick 作為潮流藝術 玩具,跳脫劇情設定的局限性,作為一個可以附加各種文化的載體,不斷與各大品牌、藝術 家、動漫、樂隊等合作推出聯名款產品,將其影響力擴散到各個藝術和潮流領域,具有廣闊 的客群覆蓋能力。在 BE@RBRICK 品牌的打造上,公司找到合適切入點,將潮流元素、街 頭文化等與 BE@RBRICK 進行跨界結合,形成了全新的藝術品。通過與 Original Fake、 Fragment Design、Mastermind Japan、Bape、CLOT 等品牌,以及 KAWS,Chanel 等各 國知名的藝術家合作,推出大量極具特色的特別款,這些作品獨特的設計感不僅讓 BE@RBRICK 價值飆升,也讓其成為了潮流的代表。在成人玩具市場更多的被 ACG 和影視 IP 人形玩具所占據的情況下,Medicom Toy 通過賦予 BE@RBRICK 文化意義,用潮流玩具 拓展受眾面,使 IP 得以保持常青。

積極探索玩具以外領域,多領域發力使 IP 始終走在時尚前沿。作為一家知名的玩具公司, BE@RBRICK 產品不僅限于玩具,除了人形玩具和潮流玩具,衣服、雕像、鬧鐘、戒指等產 品都有涉足。其子品牌 BE@RTEE 主要產品為印有 BE@RBRICK 圖案的 T 恤和連帽衫,另 外還有書包、錢包、購物袋、馬克杯等生活用品。BE@RTEE 中的 T 恤價格較高,單品售價 大多在 3500 日元(約 236 人民幣)以上。多領域聯動一方面給產品帶來一部分附加文化價 值,產生一定溢價進而為公司創造更多價值;另一方面也使 IP 始終在大眾視野范圍內,維 持 IP 本身熱度,使 IP 經久不衰。

4. 競爭壁壘:看潮玩行業未來競爭格局如何?

4.1. IP 仍為入行核心壁壘,未來潮玩行業集中度或將提升

4.1.1. IP 孵化仍是入行核心壁壘,周期長+高投入小公司或難承壓

IP 為入行必備武器,打造行業壁壘成為潮玩生命力核心。初期為避免盲盒內產品質量參差不 齊,盲盒需要 IP 加持以保證玩具質量。此外,作為潮玩的核心元素,成功 IP 具有遠超其原 始版本的重大商業價值,有 IP 加持的潮玩產品同樣也更受消費者的青睞。CBNData 與天貓 聯合發布的《Z 世代圈層消費大報告》中數據顯示,有 IP 加持的潮玩銷售額占比更高且加速 提升,而無 IP 加持的盲盒銷售額迅速下降,生存空間越來越小。對于潮玩購買者而言,其 看重的遠非玩具實體,而是背后被賦予的無形的 IP 價值,我們認為 IP 凝結的潮流文化內涵 是玩家購買的基礎,亦是產生消費粘性的關鍵,是潮玩企業持續發展的核心要素,IP 依舊為 潮玩行業的生存壁壘,無 IP 產品的潮玩企業缺乏核心競爭力。

IP 孵化周期長+高投入,初入者或難承擔經營壓力。潮玩行業具有鋪貨周期長、投入高的特 點,

1)IP 開發周期長:根據泡泡瑪特招股說明書,潮玩產品從設計開發要經歷 8-15 個月的 培育周期。具體而言,無論是自有 IP、獨家 IP 還是非獨家 IP,都要經歷藝術家設計二維草圖、 內部設計及工業開發團隊進行三維設計、內部設計及工業開發團隊進行上色工作、模具制作 與批量生產、制定市場推廣方案等過程,每個環節耗時 1-6 個月不等。此外,若涉及 IP 之間 的跨界合作或外部 IP,在原有基礎上還會增加 2-9 個月的籌備、審核時間。

2)產品開發成 本高:根據 36 氪數據,潮玩產品成本包括早期打樣費用、設計費用、開模費用和量產費用, 其中最高的是開模的成本和量產的成本——開模越復雜,產量越大,成本就越高。一般來說, 一款正常開模費用是 2 到 3 萬元,按照一套玩具十款商品計算,一套玩具的開模成本就高達 20 到 30 萬元。此外再加設計成本、庫存成本等,對于初入行業的企業來說會形成一定的資 金壓力。且若產品在市場上受歡迎程度不確定,還額外需要一定的容錯成本等,規模較小企 業或難以支撐。

4.1.2. 行業龍頭爆款 IP 推新可持續,未來行業集中度有望提升

爆款 IP 具有一定粉絲基礎,先入為主形成消費認知難被打破。泡泡瑪特 IP 多為自有或獨家, 其中最為亮眼的為爆款 IP Molly 與 Dimoo。泡泡瑪特于 2016 年開始與 Molly 創作者王信明 先生合作,并開始 Molly 的大規模商業化,經過不斷的 IP 創作及運營,Molly 已經成公司標 志性 IP 之一。2017-2020H1,Molly 形象產品實現營收 0.41 億元/2.14 億元/4.56 億元/1.12 億元,占總收入比例為 25.9%/41.6%/27.1%/13.7%。另一自有 IP Dimoo 營收比重直線上升, 2020 年 H1, Dimoo 實現營收 1.17 億元,占總營收比重由 2019 年底的 5.9%提升至 14.4%。爆款 IP 為泡泡瑪特帶來粘性極高的粉絲與會員,截至 2020 年 6 月 30 日,泡泡瑪特共有 360 萬名注冊會員,會員復購率高達 58%,而中國潮玩零售市場十大市場參與者平均會員復購率 僅為 50.4%。除泡泡瑪特外,名創優品也已經與 Hello Kitty、漫威、迪士尼等 17 家全球知 名頂級 IP 進行深度合作,借助原有 IP 深厚粉絲基礎能為名創優品潮玩系列產品帶來可觀消 費者。此外,十二棟文化等亦推出代表性現象級 IP,如長草顏團子等系列產品。先入局爆款 IP 能夠形成一定程度的消費認知,新入局者較難打破。

龍頭 IP 運營能力強,爆款 IP 推出可持續,未來有望整合小型潮玩企業,行業集中度或逐漸提升。潮玩龍頭具有強大的 IP 發掘與孵化能力,未來有望持續推出多個 IP 爆款。泡泡瑪特 已建立涵蓋 IP 運營全價值鏈的一體化平臺,一方面綁定優質藝術家,通過展會、比賽、與 頂級藝術學院合作發掘潛力設計師,另一方面與知名 IP 如迪士尼、環球影業提供商建立穩 定授權合作關系。根據泡泡瑪特招股書披露,目前泡泡瑪特已覆蓋 350+位藝術家,計劃于 2023 年底前再招募 100 名新增設計師。一體化平臺+強大藝術家發掘能力保證泡泡瑪特未來 IP 能夠不斷推新,有望持續打造如 Molly、Dimoo 等爆款 IP。未來 IP 運營能力較弱的潮玩 公司或被龍頭整合,潮玩行業集中度有望逐漸提高。

4.2. 線下渠道進入壁壘或被弱化,互聯網巨頭直接布局潮玩概率較低

4.2.1. 既有渠道鋪貨效果顯著,線下壁壘或逐漸被弱化

線下門店對于新進入者打入行業至關重要,能夠推動消費者形成直接的消費認知,進而形成購買意愿或購買動機,最終發生購買行為。對于潮玩行業線下銷售門店而言,消費者可以在 門店或機器人商店中購買。大部分潮玩線下門店和機器人商店的裝飾和盲盒的整體形象相匹 配,使得二者不單是盲盒購物的場所,更多的是拍照打卡、社交娛樂的空間。周邊裝飾與氛 圍助推消費者形成購買決策的同時,人流聚集更易產生從眾心理,吸引他人前來觀望消費。龍頭泡泡瑪特線下門店先發優勢,新入局者 TOPTOY 憑借母業既有線下渠道迅速鋪貨,未來線下壁壘或被淡化。潮玩行業龍頭泡泡瑪特初期更多利用成本更低且位臵選擇更多的機器 人商店實現下沉,在機器人商品的銷售數據等較突出且具備零售門店下沉的銷售數據支撐下, 再進一步實現門店下沉。

截至 2020H1,已在 33 個一、二線城市主流商圈擁有 136 家零售 店、62 座城市設有 1001 家機器人商店。除泡泡瑪特外,名創優品在 2020 年年初就將盲盒 +IP 列為新品開發的重要領域之一,一方面利用既有線下門店針對潮玩產品快速鋪貨,另一 方面于 2020 年 12 月 18 日推出潮玩專賣店“TOPTOY”。截至 2020 年 9 月 30 日,名創優 品在全球 85+個國家和地區建立了 4335 家線下店鋪,國內店鋪數量超 2638 家;根據 TOPTOY 微信公號,截至 2021 年 2 月 TOPTOY 已累計開設 9 家門店,覆蓋全國 5 個城市, 既有渠道紅利盡顯。名創優品線下既有渠道鋪貨能力亮眼,有望打破潮玩龍頭構筑的線下零 售網絡壁壘,未來潮玩新進入者或將復制名創模式利用既有門店迅速鋪貨,線下零售渠道壁 壘有望被淡化。

4.2.2. 社交屬性+對抗不確定性風險沖擊,多元化銷售渠道為生存必備條件

發力線上逐漸成為新進企業零售網絡布局重要補充渠道,多元化現代零售渠道成新入局企業生存必備手段。盲盒線上渠道銷售具備特殊性,消費者在線上網店付費后可以立刻知道自己 買到的款式,一定程度上能夠復制線下抽盲盒所帶來的即時快感。盲盒線上購物主要通過微 信、QQ 等社交平臺、淘寶京東等電商平臺,還有官網這些途徑進行購買。此外閑臵交易平 臺的發展,使玩家之間可以互換多余的盲盒。泡泡瑪特通過天貓旗艦店、泡泡抽盒機、葩趣 和其他主流電商平臺為消費者提供便捷有趣的購物體驗,吸引新粉絲;名創優品雖長期以重 線下輕線上模式運營,但也逐步加重線上投入開始一系列數字化改革,除了天貓或京東旗艦 店、微信小程序商城,還推出了同名購物 App。此外還與京東到家合作,把全國 33 個重點 城市的 800 家門店鏈接至京東平臺,打造“共同探索零售線上化的最優路徑”。

社交屬性+對抗不確定性風險沖擊,線上或成新入者穩扎穩打關鍵一環。線上渠道的運營賦 予盲盒一定的社交屬性,在拓寬消費者滿足需求的渠道同時也表達訴求,讓盲盒風尚傳播開 來。在營銷模式多元化以及消費渠道分散化的背景下,潮玩公司要想在行業有立足之地必須 建立具有規模的全渠道銷售及經銷網絡以確保供應鏈管理。此外疫情等突發事件使得線上銷 售渠道成為困難時期發展新助力。受新冠肺炎疫情的影響,多數潮玩實體門店紛紛關閉,根 據新華網,在國內疫情最為嚴峻的 1、2 月份,名創優品關閉了 50%的線下門店;截至 2020H1, 泡泡瑪特零售店營收占比 38.3%,同比下降 4.6pct,線上營收占比 40.9%,同比上漲 10.8pct, 足以說明線上業務的重要程度。中長期來看只有建立更加廣泛的消費者觸達渠道,新入局者 才有能力抵抗突發事件沖擊在潮玩市場上占據一席之地。

4.2.3. 互聯網巨頭分羹潮玩市場,但直接布局概率較低

互聯網巨頭分羹潮玩市場,但暫不具備大規模線下展店鋪貨能力,核心競爭力相對較弱。潮 玩行業迅速發展,吸引騰訊、阿里、嗶哩嗶哩等互聯網企業紛紛推出潮玩產品以及富有潮玩 元素的節目,開始入局潮玩行業。早在 2016 年,騰訊 QQ 便與世界著名玩具廠商美泰戰略 合作聯合推出一系列基于 QQfamily 形象的玩具;

此后騰訊 QQ 開始蓄力 IP 運作,2019 年 11 月為慶祝騰訊成立 21 周年,也為迎接 2020 年到來,騰訊 ISUX (Internet Social User Experience)從 QQfamily 入手,以鼠為出發點推出“MouseQ 潮玩系列”和“毛絨金鼠系列”, 同時加入盲盒玩法;2020 年騰訊 QQ 推出 QQ 潮玩展,分羹潮玩市場。阿里于 2016 年推出 創新娛樂板塊阿里魚,以阿里大數據為基礎,為 IP 方、品牌方提供在線授權、營銷、銷售 等全鏈路服務,其中主推兩大核心業務為 IP 開發消費品授權合作及整合營銷等服務,此外 還包括雙 11 狂歡夜等自有 IP 運營,同時還涉及影視、動漫、文化、藝術、明星、綜藝、體 育、音樂多類型 IP 合作。

線下運營方面,騰訊雖注資永輝超市、家樂福以及萬達開展新零 售布局,阿里收購/投資銀泰、蘇寧、聯華超市等,但在潮玩產品線下鋪貨方面能力明顯較弱, 相比泡泡瑪特潮玩專賣店先發布局一二線城市的卡位優勢、名創優品 4000+現有零售門店 +TOPTOY 潮玩專賣店的迅速鋪貨能力仍具有較大差距。騰訊、阿里等互聯網巨頭雖擁有龐 大的線上流量,但考慮到線下渠道對潮玩銷售的重要性,潮玩行業在渠道上仍要依賴線下門 店銷售產品變現 IP,我們認為互聯網巨頭未來對潮玩行業直接布局概率較低,其核心競爭力相對泡泡瑪特、名創優品等較弱。

關于CTE中國玩具展

CTE中國玩具展始辦于2002年,由中國玩具和嬰童用品協會主辦,與CPE中國幼教展、CKE中國嬰童展、CLE中國授權展四展同臺,每年10月在上海舉辦,已經發展成為國際化、專業化綜合商貿平臺。經過18年的飛速發展,CTE中國玩具展已成為海外知名品牌集體選擇的展會,是廣東東莞、深圳、澄海、浙江云和、永嘉、山東青島、江蘇寶應、福建晉江等各個地方協會認可參與,著力推廣產區品牌的商貿平臺,更是海內外買家的展會。

關于中國玩具和嬰童用品協會

協會成立于1986年,是中國唯一的全國性玩具和嬰童用品行業社團組織,是中國政府指定的中國玩具和嬰童用品行業在國際玩具工業理事會(ICTI)的唯一合法代表,是ICTI Care Foundation監事會成員,同時,也是政府、企業、媒體和消費者認可的中國玩具和嬰童用品行業的代言人。

中國玩具和嬰童用品協會會員包括在中國境內從事玩具、嬰童用品、模型和游戲的生產、銷售、設計、檢驗、教育等相關業務的跨地區和跨部門的各類企業。

以上報道來源:安信證券,掃描二維碼關注【中國玩具和嬰童用品協會】訂閱號了解更多行業資訊。CTE中國玩具展2022年10月19-21日上海開幕。

從“冷門”到“現象級國潮”,它靠什么“拼”出億級爆款

1000+ 插畫師共創、千萬拼圖用戶、億級爆款、市占率第一、“奧斯卡”級大獎加身 十年間,TOi圖益完成了一場從低迷市場到年輕人社交主場的完美逆襲。當行業陷入同質化泥潭時···

一周資訊

樂高×變形金剛合體,TikTok Shop“拎包出海”升級,中央網信辦整治未成年人網絡環境···

一周關注

樂高新品正式發售、越南發布電商新規、衛健委發布《托育機構消防安全標準》行業標準···

家長愿為旅途中的“10分鐘安靜”付多少錢?

短途郊游、周末周邊游、假期遠途行……旅途場景下的兒童娛樂需求正催生出一片亟待挖掘的藍海市場。對于玩具企業而言,如何讓產品在有限空間里承載無限樂趣···